买房防骗的8个关键点:别让首付变学费

很多人以为,买房最大的风险是“买贵了”。真正让人后背发凉的,是钱交了、房没了,甚至房还在,产权却不在你名下——一套操作下来,人财两空。

买房这件事,从来不是“看中就下定”那么简单。你要掌握的不是技巧,而是底线:在每一个关键节点,把“能不能被骗”这件事先排除掉。

下面这8个关键知识点,建议你在看房、谈价、签约、付款的每一步都对照一遍。

一、先搞清楚:你买的是“房”,还是“权”

很多纠纷的本质,不是房子质量,而是权属不清。

二手房重点看三件事:

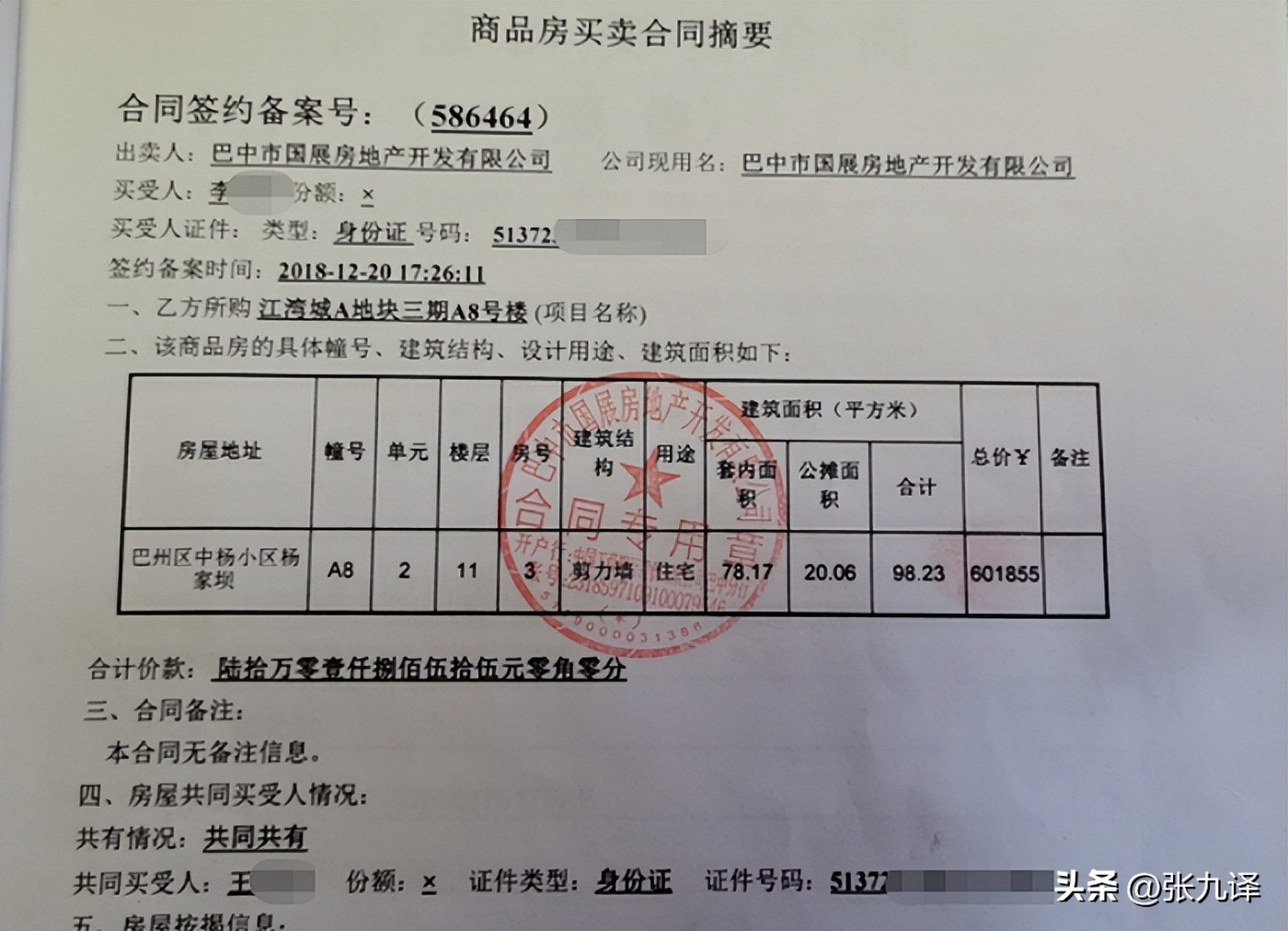

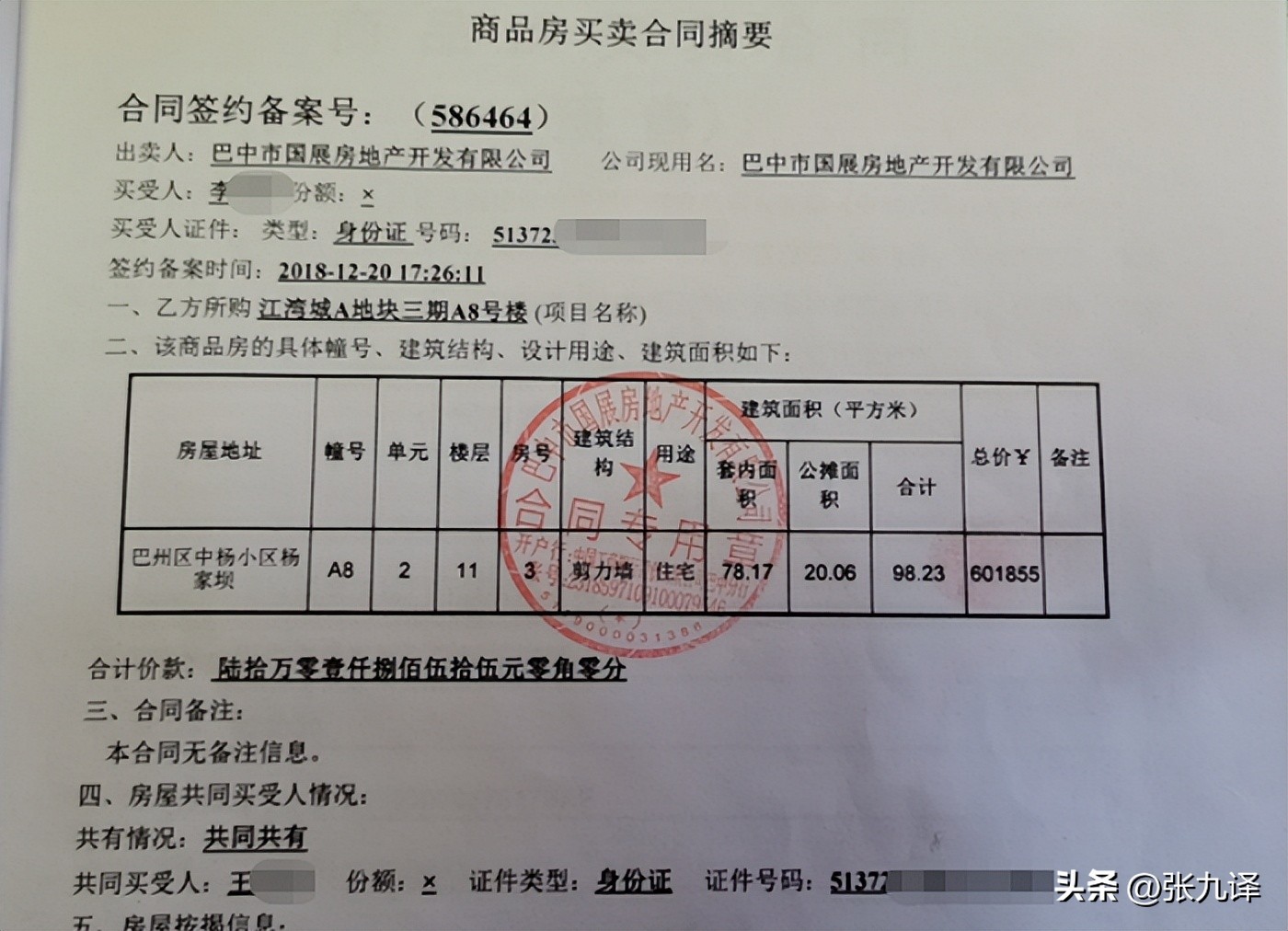

1)房屋产权证信息是否一致:房号、面积、权利人姓名、共有情况。

2)是否存在抵押、查封:有抵押不等于不能买,但必须明确“先解押再过户”的顺序与资金安排。

3)是否有共有权人:夫妻共有、父母子女共有、继承房等,任何一个权利人不到场或不签字,都可能埋雷。

别怕麻烦,你要的不是“口头保证”,而是“能落到纸面、能办成过户”的确定性。

二、别被“内部房”“更名房”“工抵房”三个词忽悠

这些词听起来像捡漏,实际上往往是高风险的包装。

常见套路是:用“名额稀缺”“今天不定明天涨”“走特殊渠道”制造焦虑,让你跳过正规流程直接交钱。你一旦把钱打给个人账户或不明主体,后面再说什么都晚了。

任何绕开正规合同、正规收款、正规备案的“捷径”,都可能是陷阱。

三、定金、订金、意向金:一字之差,退不退天差地别

买房最容易在“先交点钱”上栽跟头。

你要记住两条:

- 不确定能不能买、能不能贷、产权有没有问题之前,尽量别交“不可退”的钱。

- 所有款项的性质、退还条件、违约责任,都要写清楚,别只听销售或中介说“放心可退”。

如果对方催你“先交定金锁房”,你就反问一句:退的条件写进合同吗?写不进,就先别交。

四、合同不怕厚,就怕你没盯住这几处

合同里真正决定你是否安全的,往往不是大段条款,而是几个细节位置:

- 房屋信息是否准确:地址、面积、车位、储藏室等是否写明。

- 付款节点与交付标准:什么时候付、付给谁、以什么凭证为准。

- 逾期责任是否对等:你晚一天算违约,对方延期交房是否同样赔偿?

- 违约解除条件:出现产权瑕疵、无法过户、贷款失败,能否无责解除并退款?

签字前,你要做的不是“看完”,而是“看懂:我最坏的情况会怎样”。

五、钱怎么付,比付多少更重要:只走正规资金路径

防骗最硬的一招就是:钱不进陌生口袋。

原则很简单:

- 新房:以开发商对公账户为准,收款主体必须与合同主体一致。

- 二手房:能走资金监管就走监管,至少做到“过户前大额资金不直接打给卖方个人”。

对方再怎么承诺“我人品你放心”,都不如资金路径可追踪、可冻结、可仲裁。

六、别忽略主体资质:开发商、中介、卖方身份都要核

你面对的每一个“人”,背后都应该对应一个可核验的身份与资格。

- 开发商:看项目是否具备基本证照、收款主体是否一致。

- 中介:看门店与经纪人信息是否真实,别被“朋友介绍”降低警惕。

- 卖方:核对身份证与产权人一致,涉及代签必须有合法授权文件。

骗子最喜欢利用的,就是你“怕尴尬、不好意思问”的那一秒。

七、贷款与过户顺序,必须提前设计,不要临场硬扛

很多人是到了过户当天才发现:贷款没批、首付已付、卖方催过户、自己进退两难。

建议你提前明确三件事:

- 贷款批不下来怎么办:能否免责解除?定金退不退?

- 解押与过户如何衔接:谁负责解押费用与时间节点?

- 税费承担写清楚:别到最后为一笔税费扯皮,影响过户。

买房最怕“我以为”,一切都要写在纸面上。

八、任何“催你快一点”的人,都值得你慢一点

骗子和高压销售有一个共同点:都讨厌你冷静。

他催你:

“别人也在看。”

“今天不定就没了。”

“流程复杂,先把钱打了再说。”

你就更要慢下来:查权属、看合同、核账户、走监管、留凭证。你慢的这几步,可能就是你未来避免一场灾难的关键。

买房不是比谁决定快,而是比谁犯错少

真正靠谱的交易,流程一定是清晰的:主体清楚、合同清楚、资金清楚、权属清楚。越是让你“跳步骤”的,越可能让你“掉坑里”。

如果你正准备买房,可以在评论区说说你遇到过的疑惑:定金怎么交?资金监管怎么选?二手房最怕哪一步?我把常见坑再给你逐条拆开讲清楚。